Nachricht vom 03.05.2022

Die Vorteile eines Verwendungszwecks bei der Kreditvergabe

Bei der Aufnahme eines Kredits steht zunächst die Frage nach dem Verwendungszweck im Raum. Der Verwendungszweck hat einen hohen Einfluss darauf, ob und mit welchen Konditionen ein Kredit vergeben wird. Zweckgebundene Kredite sind aus Sicht der Banken weniger risikoreich als Kredite ohne Verwendungszweck. Doch auch für Kreditnehmer sind Kredite mit Verwendungszweck oft attraktiver, da die Konditionen günstiger sind als bei Krediten ohne Verwendungszweck. Zudem bieten Kredite mit Verwendungszweck viele weitere Vorteile für den Kreditnehmer. Am häufigsten werden zweckgebundene Kredite für Autos, Immobilien oder Umschuldung vergeben. Diese bedeutet auch für Kreditgeber eine hohe Sicherheit. Im Fall von ausbleibenden Zahlungen können sie so eher sicherstellen, dass sie ihr Geld zurückerhalten.

Kreditnehmer müssen Sicherheiten vorweisen

Generell müssen Personen, die einen Kredit aufnehmen wollen, beim Kreditgeber Sicherheiten vorweisen können. Häufig handelt es sich bei Kreditgebern um Banken, es gibt jedoch auch andere kreditgebende Institute oder private Kreditgeber. Ist die Bank der Kreditgeber, dann möchte sie sicherstellen, dass sie bei fehlenden Zahlungen dennoch ihr Geld zurückerhält. Dies funktioniert bei Krediten für Objekte, wie Immobilien oder Autos am besten. Ein geringeres Risiko geht die Bank daher bei der Vergabe von Krediten mit speziellem Verwendungszweck ein. Zweckungebundene Kredite stellen für Banken hingegen ein sehr hohes Risiko dar, denn hier wird nicht präzise festgelegt, wofür der Kreditnehmer das Geld nutzt.

Möchte ein Verbraucher zum Beispiel einen Kredit für ein Auto aufnehmen, dann erhält die Bank als Sicherheit den Fahrzeugbrief. Erst dann, wenn der Kredit vollständig abgezahlt ist, erhält der Kreditnehmer den Fahrzeugbrief zurück und das Fahrzeug geht vollständig in seinen Besitz über. Leistet der Kunde jedoch die vereinbarten Zahlungen an die Bank nicht, kann diese das Auto verkaufen und vom Erlös die fehlenden Zahlungen ausgleichen. Ähnlich verhält es sich bei Krediten für eine Immobilie. Hier erhält die Bank das Objekt als Sicherheit und wird neben dem Eigentümer im Grundbuch eingetragen. Bis der Kredit vollständig abgezahlt wird, bleibt die Bank der Besitzer des Hauses. Kann der Kreditnehmer die Zahlungen nicht leisten, verbleibt die Immobilie im Besitz der Bank.

Welche Verwendungszwecke für Kredite gibt es?

Kredite werden vor allem dann aufgenommen, wenn neue Anschaffungen anstehen, ein alter Kredit abgelöst, oder ein Eigenheim oder Fahrzeug finanziert werden soll. Bei Krediten mit Verwendungszweck sind viele unterschiedliche Zweckbindungen möglich. Jeder potenzielle Kreditnehmer kann somit einen Kredit wählen, der speziell auf die persönlichen Bedürfnisse angepasst ist.

Mögliche Verwendungszwecke für Kredite sind zum Beispiel:

Auto/Motorrad

Umschuldung

Einrichtung und Möbel

Gewerbe

Immobile

Ausbildungs- und Weiterbildung

Durch die Zweckbindung können Kreditgeber ein Darlehen in der Regel zu sehr attraktiven Konditionen anbieten. Verbraucher können bei zweckgebundenen Darlehen somit einiges an Zinsen sparen. Kredite für Umschuldungen, für Immobilien oder zur Finanzierung eines Autos oder Motorrads zählen in Deutschland zu den am häufigsten gewählten Krediten. Doch Kreditgeber bieten auch spezielle Kredite für Gesundheitsaufwendungen, Urlaubsreisen oder Unterhaltungselektronik an. Zudem es ist möglich, Kredite für die Finanzierung von besonderen Veranstaltungen und Festivitäten aufzunehmen, zum Beispiel für Hochzeiten und Geburtstage.

Kredite für Konsumartikel sind am beliebtesten in Deutschland

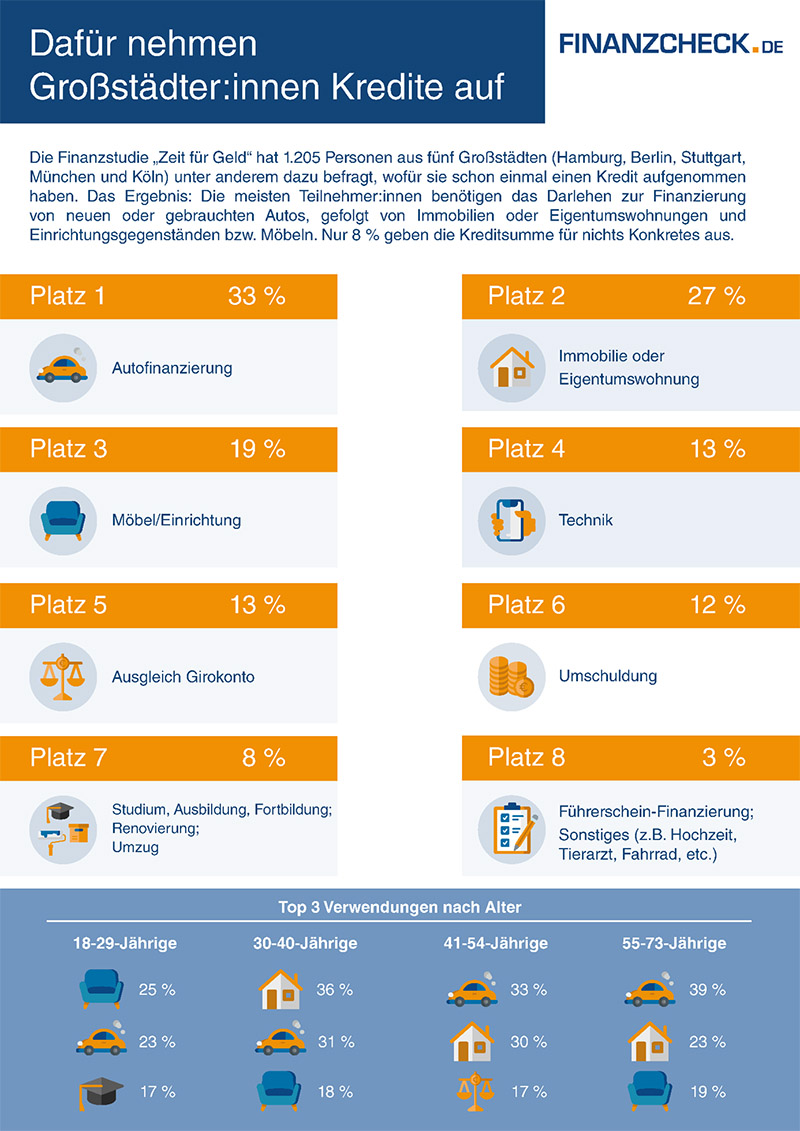

Laut der Onlineplattform und Statistikdatenbank Statista nehmen deutsche Bundesbürger vor allem für die Finanzierung von Konsumartikeln einen Kredit auf. Auf Platz Eins steht hierbei die Kreditaufnahme zur Finanzierung eines neuen Autos oder Motorrads. An zweiter Stelle stehen Möbel und Einrichtungsgegenstände.

Foto Quelle: www.finanzcheck.de / Finanzcheck

Unterschiede bei den beliebtesten Krediten zeigen sich in den unterschiedlichen Personengruppen und Altersklassen. Während die 18- bis 29-Jährige am häufigsten einen Kredit für Möbel und Einrichtungen wählen, stehen bei den 30- bis 40-Jährigen, Kredite für eine Immobilie oder Eigentumswohnung an erster Stelle. Die 41- bis 54-Jährigen und die 55- bis 73-Jährigen nehmen am häufigsten einen Kredit für die Autofinanzierung auf.

Kredite zur freien Verwendung für Banken ein hohes Risiko

Neben zweckgebundenen Krediten gibt es auch die Möglichkeit, Kredite ohne Verwendungszweck aufzunehmen. Diese freien Kredite werden auch Konsumentenkredite genannt. Es wird kein spezieller Verwendungszweck angegeben und die Kreditnehmer können das bewilligte Geld nach persönlichem Belieben einsetzen. Meist handelt es sich bei diesen Krediten um Ratenkredite. Im Gegensatz zu zweckgebundenen Krediten stellen Kredite, die zur freien Verwendung vergeben werden, für Banken jedoch ein hohes Risiko dar. Nimmt ein Verbraucher einen zweckungebundenen Kredit auf und meldet später Privatinsolvenz an, dann geht die Bank leer aus. Des könnte zum Beispiel der Fall sein, wenn der Kreditnehmer seinen Arbeitsplatz verliert oder das Geld für sehr große Anschaffungen ausgeht und über seine Verhältnisse lebt.

Daher prüfen Kreditgeber die Bonität des potenziellen Kreditnehmers bei der Aufnahme eines zweckungebundenen Kredits besonders genau und verlangen ggf. höhere Zinsen. Die Konditionen für diese Kredite sind für Kreditnehmer daher auch höher als für Kredite mit speziellem Verwendungszweck. Wer über eine gute Bonität verfügt, hat dennoch hohe Chance einen Kredit mit attraktiven Konditionen zu erhalten. Verbraucher, die eine niedrige Bonität besitzen, müssen hingegen mit höheren Zinssätzen rechnen.

Bei zweckgebundenen Krediten profitieren Kreditgeber und Kreditnehmer

Kredite mit Verwendungszweck bieten nicht nur für den Kreditgeber, sondern für beide Parteien einige Vorteile. Da das Finanzierungsobjekt für den Kreditgeber eine hohe Sicherheit darstellt, kann dieser dem Kreditnehmer in der Regel auch bessere Konditionen gewähren. Einer der größten und bekanntesten Vorteile sind die deutlich günstigeren Zinssätze bei Krediten mit Verwendungszweck. Kreditnehmer erhalten somit eine klare finanzielle Vergünstigung. Möchte ein Verbraucher beispielsweise ein Fahrzeug finanzieren, ist ein zweckgebundener Autokredit in der Regel die beste Wahl. Wird der Betrag für das Fahrzeug durch einen Kredit in einer Summe beim Autohändler beglichen, profitieren Verbraucher zudem vom Barzahler-Rabatt. Kredite mit Verwendungszweck bieten aber noch eine ganze Reihe weiterer Vorteile.

Vorteile von Krediten mit Verwendungszweck

Nicht nur für die Bank oder andere Kreditgeber bedeuten zweckgebundene Kredite eine höhere Sicherheit als zweckungebundene Kredite. Für den Kreditnehmer selbst sind Kredite mit Verwendungszweck ebenfalls besonders sicher. Bei mangelnder Liquidität lassen sich durch diese Kreditform auch für den Kreditnehmer größere finanzielle Schäden vermeiden.

Neben die günstigen Zinssätze bieten zweckgebundene Kredite zudem folgende Vorteile:

Flexible Auszahlungsraten: Bei Immobilienkrediten mit niedrigen Zinsen vergeben die Kreditgeber die komplette Summe meist nicht sofort, sondern leisten mehrere Teilzahlungen. So kann für beide Seiten sichergestellt werden, dass das Geld tatsächlich für die Immobilie genutzt wird und nicht in andere Anschaffungen fließt.

Große Auswahl an Anbietern: Wer einen Kredit aufnehmen möchte, muss dies nicht zwangsläufig bei einer Bank tun. Auch Kreditvermittler oder Händler vergeben oftmals Kredite mit guten Konditionen. Vor der Entscheidung für den passenden Kredit sollten Verbraucher jedoch Kredite und deren Zinssätze vergleichen, um für sich die beste Wahl treffen zu können.

Vollständige Bedarfsdeckung: Kredite zur freien Verwendung decken meistens nicht alle Kosten mit ab, sondern nur einen Teil. Bei zweckgebundenen Krediten sind alle benötigten Kosten mit einberechnet. Kreditnehmer müssen daher nicht mit zusätzlich anfallenden Kosten rechnen.

Ein weiterer Vorteil besteht in der Möglichkeit zur steuerlichen Absetzung. Bestimmte Kredite mit Verwendungszweck können daher auch eine Steuererleichterung mit sich bringen. Generell ist es jedoch wichtig, dass Verbraucher vor Kreditaufnahme die Zinssätze sehr genau vergleichen, um kein Minusgeschäft zu machen.

Voraussetzungen für einen Kredit zu günstigen Konditionen

Unabhängig von der Art des Kredits verlangen Kreditgeber bestimmte Voraussetzungen für die Kreditvergabe. Beispielsweise müssen die Kreditnehmer ein regelmäßiges und ausreichendes Einkommen vorweisen. Es gibt aber auch noch weitere Bedingungen, die von Kreditgeber zu Kreditgeber verschieden sein können.

In der Regel sind folgende Voraussetzungen zu erfüllen:

Der Kreditnehmer muss volljährig sein.

Ein festes und geregeltes Einkommen muss vorliegen.

Der Kreditnehmer muss über einen Wohnsitz in Deutschland verfügen.

Es muss ein deutsches Bankkonto vorhanden sein.

Die Bonität sollte gut bis sehr gut sein.

Es sollte kein negativer Eintrag bei der Schufa vorhanden sein.

Auch Beruf und Familienstand spielen für die erfolgreiche Kreditvergabe eine Rolle. Auf welche Voraussetzungen und Kriterien die Bank einen besonders hohen Wert legt, kann individuell verschieden sein. Es gibt für Banken hierbei keine allgemeinen Vorschriften.

Die Bedeutung von negativer SCHUFA bei Krediten

Um bei einer Bank in Deutschland einen Kredit zu erhalten, ist eine SCHUFA-Auskunft vonnöten. Bei der Schutzgemeinschaft für allgemeine Kreditsicherung (SCHUFA) sind personenbezogene Daten der Verbraucher über deren Zahlungsverhalten und Zahlungsverpflichtungen erfasst. Das Ziel ist es, Gläubiger vor Zahlungsausfällen von Kunden zu schützen und Auskunft über die Bonität zu erteilen. Negative SCHUFA-Einträge entstehen, wenn offene Forderungen nicht geleistet wurden und es zum gerichtlichen Mahnverfahren kam. Es gibt jedoch nicht nur negative SCHUFA-Einträge, mit positiven Einträgen verbessert sich die Bonität. Positive SCHUFA-Einträge sind beispielsweise Leasingverträge oder Kredite, die wie vereinbart bezahlten wurden. Positive Bonitätseinträge erhalten Verbraucher auch dann, wenn sie ein Girokonto eröffnen, eine Kreditkarte erfolgreich beantragen und Rechnungen regelmäßig bezahlen.

Generell beeinflussen SCHUFA-Einträge somit die Bonität und Kreditwürdigkeit und damit die Chance, einen Kredit zu bestimmen Konditionen zu erhalten. Hat ein potenzieller Kreditnehmer eine niedrige Bonität, wird die Kreditvergabe aber nicht zwangsläufig abgelehnt. Allerdings ist bei schlechter Bonität mit höheren Konditionen zu rechnen. Liegen gute oder sehr gute Bonitätswerte vor, dann stehen die Chancen für einen Kredit mit niedrigen Zinsen besonders gut.

Zweckgebundene Kredite lohnen sich vor allem bei klaren Zielen

Zweckungebundene Kredite lassen zwar mehr Spielraum für die Verwendung, doch sie bringen auch viele Risiken mit sich. Möchten Verbraucher ein Fahrzeug, eine Immobilie oder Ausbildung finanzieren, sind zweckgebundene Kredite meist die beste und eine sehr sichere Wahl. Bei Krediten mit Verwendungszweck ist die Zinsbelastung für die Kreditnehmer deutlich geringer als bei Krediten zur freien Verwendung. (prm)

Agentur Autor:

Moritz Heinke

Lesen Sie gerne und oft unsere Artikel? Dann helfen Sie uns und unterstützen Sie unsere journalistische Arbeit im Westerwaldkreis mit einer einmaligen Spende über PayPal oder einem monatlichen Unterstützer-Abo über unseren Partner Steady. Nur durch Ihre Mithilfe können wir weiterhin eine ausgiebige Berichterstattung garantieren. Vielen Dank! Mehr Infos.

Lesen Sie gerne und oft unsere Artikel? Dann helfen Sie uns und unterstützen Sie unsere journalistische Arbeit im Westerwaldkreis mit einer einmaligen Spende über PayPal oder einem monatlichen Unterstützer-Abo über unseren Partner Steady. Nur durch Ihre Mithilfe können wir weiterhin eine ausgiebige Berichterstattung garantieren. Vielen Dank! Mehr Infos.